In ragione dell’incremento dell’ammontare della soglia di accesso al regime forfetario (art. 1 comma 54 della L. 190/2014), si è ampliata la platea di soggetti passivi che aderiscono a tale regime per l’anno d’imposta 2023, mentre nel 2022 rientravano ancora nel regime IVA ordinario.

I soggetti passivi in questione sono, in linea generale, tenuti a presentare la dichiarazione IVA per il 2022, oltre ad effettuare ancora la comunicazione dei dati delle liquidazioni periodiche per il quarto trimestre 2022.

I due adempimenti possono essere “unificati” se il soggetto passivo presenta la dichiarazione IVA entro il 28 febbraio e compila il quadro VP con i dati LIPE dell’ultimo trimestre dell’anno.

Per coloro che aderiscono al regime forfetario, è previsto nella dichiarazione IVA 2023 il rigo VA14: barrando la casella “1” si indica che si tratta dell’ultima dichiarazione IVA presentata prima dell’applicazione del regime.

Non è, invece, richiesta la compilazione del quadro VO della suddetta dichiarazione. Infatti, trattandosi di regime naturale, in presenza dei requisiti di legge, non è necessario esercitare alcuna opzione, né sussiste un vincolo di permanenza triennale (diversamente da quanto richiede l’art. 3 del DPR 442/97 proprio per i regimi opzionali).

In linea di principio, è sufficiente il comportamento concludente del soggetto passivo e la sua concreta attuazione sin dall’inizio dell’anno (2023). Nel caso del regime forfetario, ad esempio, ci si riferisce alle modalità di fatturazione e all’assenza delle liquidazioni periodiche.

I soggetti in possesso delle condizioni per il regime forfetario, i quali non intendono avvalersene, possono invece esercitare l’opzione per l’applicazione dell’IVA e delle imposte sui redditi nei modi ordinari (art. 1 comma 70 della L. 190/2014). In tal caso, l’opzione è comunicata con la prima dichiarazione successiva alla scelta operata, barrando la casella “1” del rigo VO33 del modello IVA.

Tale opzione non comporta alcun vincolo temporale di permanenza per le imprese in contabilità semplificata (ris. Agenzia delle Entrate n. 64/2018 e circ. n. 19/2019, § 3.1), anche qualora fosse applicato il regime c.d. delle registrazioni IVA (art. 18 comma 5 del DPR 600/73).

Analoga impostazione è stata adottata con riguardo ai professionisti che, pur avendo i requisiti per il regime forfetario, hanno applicato il regime di contabilità semplificata mediante comportamento concludente (interpello DRE Emilia Romagna n. 909-1960/2021).

Un’ipotesi particolare riguarda, inoltre, i soggetti che, nel corso del 2015, avevano optato per il regime di vantaggio (art. 27 comma 1 e 2 del DL 98/2011) e che dall’anno di imposta 2022 aderiscono al regime forfetario, mediante comportamento concludente. Nel caso di specie, dev’essere barrata la casella “3” nel rigo VO34, allegando il quadro VO al modello REDDITI 2023 (in assenza dell’obbligo di presentazione della dichiarazione IVA): in questo modo è revocata la scelta già effettuata per il regime di vantaggio, con la contestuale adesione al forfetario.

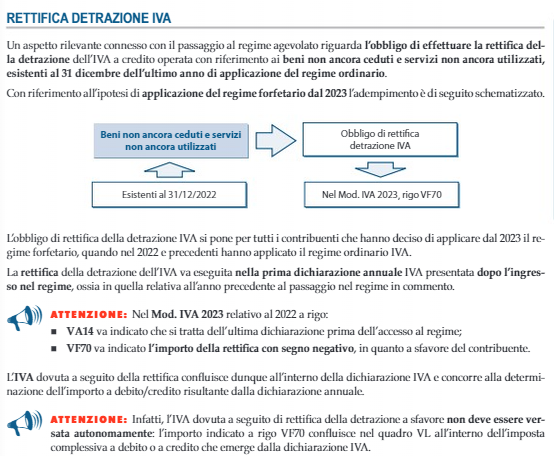

Possibile obbligo di rettifica della detrazione

Tra gli adempimenti dichiarativi richiesti da parte di coloro che dal regime IVA ordinario sono transitati a quello forfetario nel 2023 vi è anche la rettifica della detrazione in precedenza operata.

Ai sensi dell’art. 19-bis2 comma 3 del DPR 633/72, il mutamento del regime fiscale delle operazioni attive impone di rettificare la detrazione dell’IVA afferente i beni e i servizi acquistati dal soggetto passivo durante la permanenza nel regime ordinario.

Non si pone un tema di rettifica della detrazione per coloro che, prima di transitare al forfetario, hanno effettuato esclusivamente operazioni esenti (come, ad esempio, le prestazioni sanitarie o quelle socio-sanitarie) e non potevano fruire del diritto alla detrazione per ragioni “soggettive” ex art. 19 comma 2 del DPR 633/72.

I beni e i servizi che non sono stati ancora ceduti o utilizzati nell’attività d’impresa e che conferiscono il diritto alla detrazione in misura diversa da quanto previsto al momento dell’acquisto, richiedono la rettifica in parola. Lo stesso vale con riguardo ai beni ammortizzabili per i quali non è ancora decorso il periodo di c.d. “tutela fiscale”.

La rettifica della detrazione avviene compilando (con il segno meno) il rigo VF70, espressamente riferito – secondo le istruzioni alla compilazione del modello IVA – anche ai “soggetti che a partire dall’anno d’imposta 2023 si avvalgono del regime forfetario”, come dispone l’art. 1 comma 61 della L. 190/2014. Al fine di determinare l’importo complessivo delle rettifiche da indicare nel rigo VF70, è possibile compilare l’apposito prospetto D riportato nell’Appendice delle istruzioni del modello.

L’emergere di un debito in termini di IVA richiede di effettuare il versamento entro il termine ordinario previsto per il saldo dell’imposta, vale a dire il 16 marzo 2023, salvo pagamento differito e/o rateizzato.

Per l’anno 2019 —-> al 2015

La rettifica non deve essere operata:

- per i beni di costo unitario non superiore a 516,46 euro;

- per i beni il cui coefficiente d’ammortamento stabilito ai fini delle imposte dirette è superiore al 25%.

Nel caso di uscita dal regime forfettario, il contribuente potrà recuperare l’eventuale IVA a credito emergente dalla rettifica della detrazione a proprio favore già nel primo versamento periodico successivo alla fuoriuscita dal regime senza attendere la presentazione della dichiarazione annuale.