Indicazione fattura “Bene agevolabile ai sensi dell’art. 1, commi da 1054 a 1058, della legge n. 178/2020”

I crediti d’imposta per gli investimenti in beni strumentali nuovi, originariamente introdotti dalla Legge n. 160/2019 (Finanziaria 2020) in “sostituzione” del maxi / iper ammortamento, sono stati prorogati una prima volta dalla Legge n. 178/2020 (Finanziaria 2021) e successivamente, limitatamente agli investimenti in beni materiali e immateriali “Industria 4.0”, dalla Legge n. 234/2021 (Finanziaria 2022).

Considerato che:

- relativamente ai beni “generici”, ossia diversi da quelli “Industria 4.0” di cui alle Tabelle A e B, Legge n. 232/2016 (Finanziaria 2017), l’agevolazione è prevista per gli investimenti effettuati fino al 31.12.2022, salvo la possibilità di “prenotazione” entro tale data (tramite ordine e acconto di almeno il 20%) con l’effettuazione dell’investimento entro il 30.6.2023;

- relativamente ai beni materiali e immateriali “Industria 4.0” di cui alle citate Tabelle A e B, l’agevolazione, ancorché prevista per gli investimenti effettuati fino al 31.12.2025 (30.6.2026 in caso di “prenotazione” entro il 31.12.2025), è scalettata con l’applicazione di percentuali decrescenti a seconda dell’anno di effettuazione degli investimenti;

va valutata l’opportunità di effettuare gli investimenti entro il 31.12.2022 o, quanto meno, prenotare gli stessi entro tale data, con effettuazione entro il 30.6.2023, al fine di usufruire dell’agevolazione ovvero beneficiare di percentuali più elevate.

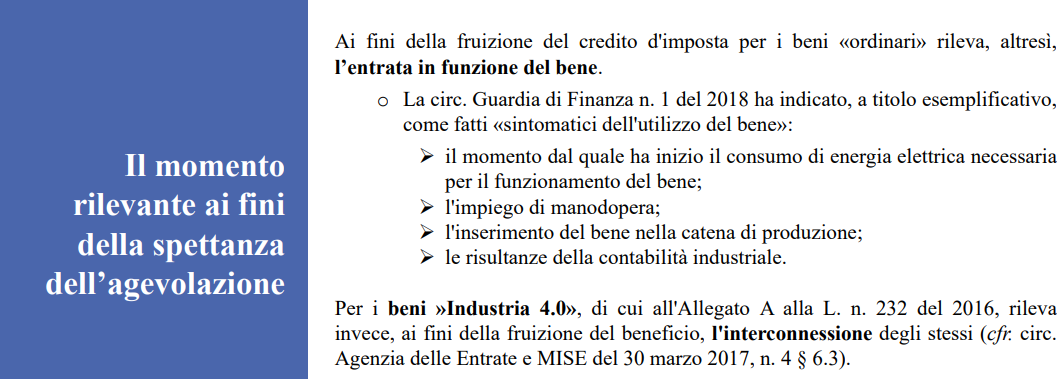

Per individuare il periodo di effettuazione dell’investimento e pertanto la spettanza dell’agevolazione / misura del beneficio applicabile, come evidenziato dall’Agenzia delle Entrate nella Circolare 30.3.2017, n. 4/E, è necessario avere riguardo, sia per le imprese che per i lavoratori autonomi, al principio di competenza ex art. 109, commi 1 e 2, TUIR, in base al quale le spese di “acquisizione dei beni si considerano sostenute, per i beni mobili, alla data della consegna o spedizione, ovvero, se diversa e successiva, alla data in cui si verifica l’effetto traslativo o costitutivo della proprietà o di altro diritto reale”, senza tener conto di clausole di riserva della proprietà. Inoltre:

- per i beni in leasing rileva:

- la data di consegna, ossia il momento in cui il bene entra nella disponibilità del locatario;

ovvero

- qualora il contratto preveda la clausola di prova a favore del locatario, il momento della dichiarazione di esito positivo del collaudo.

Non assume rilevanza la data del riscatto;

- per i beni realizzati in economia vanno considerati i costi imputabili all’investimento sostenuti nel periodo agevolato, tenendo conto del suddetto principio di competenza;

- se l’investimento è realizzato mediante un contratto di appalto a terzi, in base al principio di competenza i costi si considerano sostenuti dal committente:

- alla data di ultimazione dei lavori;

- in caso di stati di avanzamento lavori (SAL), alla data in cui l’opera / porzione dell’opera è verificata ed accettata dal committente.

In particolare possono fruire dell’agevolazione i corrispettivi liquidati nel periodo agevolato in base ai SAL, a prescindere dalla durata infrannuale / ultrannuale del contratto.

CREDITO D’IMPOSTA BENI GENERICI – IMPRESE E LAVORATORI AUTONOMI

Relativamente ai beni materiali ed immateriali nuovi “generici”, ossia diversi da quelli “Industria 4.0”, il credito d’imposta, come stabilito dai commi 1054 e 1055 dell’art. 1, Legge n. 178/2020, è riconosciuto per gli investimenti effettuati dalle imprese / lavoratori autonomi:

- fino al 31.12.2022;

ovvero

- fino al 30.6.2023 a condizione che entro il 31.12.2022 sia accettato l’ordine e siano versati acconti pari almeno al 20% del costo di acquisizione.

La misura dell’agevolazione in esame risulta così individuata.

| Beni materiali e immateriali “generici” nuovi | |

| Investimento 16.11.2020 – 31.12.2021 (o entro 31.12.2022 con acconto di almeno 20% entro 31.12.2021) comma 1054 | Investimento 1.1.2022 – 31.12.2022 (o entro 30.6.2023 con acconto di almeno 20% entro 31.12.2022) comma 1055 |

| 10% 15% per strumenti e dispositivi tecnologici destinati dall’impresa alla realizzazione di forme di lavoro agile | 6% |

| limite massimo costi ammissibili € 2.000.000 beni materiali€ 1.000.000 beni immateriali | limite massimo costi ammissibili € 2.000.000 beni materiali€ 1.000.000 beni immateriali |

| Per i beni in esame, quindi, l’agevolazione si esaurisce (salvo proroghe future) con riferimento agli investimenti effettuati entro il 31.12.2022 / “prenotati” entro il 31.12.2022 ed effettuati entro il 30.6.2023. |

CREDITO D’IMPOSTA BENI “INDUSTRIA 4.0” – IMPRESE

Il credito d’imposta per gli investimenti in beni “Industria 4.0” spetta esclusivamente alle imprese.

Beni materiali

Con riferimento ai beni materiali nuovi “Industria 4.0” di cui alla Tabella A, Finanziaria 2017, il credito d’imposta è riconosciuto nelle seguenti misure, differenziate a seconda dell’importo e del periodo di effettuazione dell’investimento.

| Importo investimento | Beni materiali nuovi “Industria 4.0” Tabella A | ||

| Investimento 16.11.2020 – 31.12.2021 (o entro 31.12.2022 con acconto di almeno 20% entro 31.12.2021) comma 1056 | Investimento 1.1.2022 – 31.12.2022 (o entro 30.6.2023 con acconto di almeno 20% entro 31.12.2022) comma 1057 | Investimento 1.1.2023 – 31.12.2025 (o entro 30.6.2026 con acconto di almeno 20% entro 31.12.2025) comma 1057-bis | |

| Fino a € 2.500.000 | 50% | 40% | 20% |

| Superiore a € 2.500.000 fino a € 10.000.000 | 30% | 20% | 10% |

| Superiore a € 10.000.000 fino a € 20.000.000 | 10% | 10% | 5% (*) |

| limite massimo costi complessivamente ammissibili € 20.000.000 | limite massimo costi complessivamente ammissibili € 20.000.000 | limite massimo annuale costi complessivamente ammissibili € 20.000.000 |

(*) Per la quota superiore a € 10 milioni degli investimenti inclusi nel PNRR, diretti alla realizzazione di obiettivi di transizione ecologica individuati dal MISE con uno specifico Decreto, il credito d’imposta è riconosciuto:

- nella misura del 5% del costo;

- fino al limite massimo di costi complessivamente ammissibili pari a € 50 milioni.

Beni immateriali

Relativamente ai beni immateriali nuovi “Industria 4.0”di cui alla Tabella B, Finanziaria 2017, per effetto di quanto disposto daicommi 1058, 1058-bis e 1058-terdell’art. 1, Legge n. 178/2020 nonché dall’art. 21, DL n. 50/2022, c.d. “Decreto Aiuti”, la misura del credito d’imposta, a seconda del periodo di effettuazione dell’investimento, risulta modulata come di seguito evidenziato.

| Beni immateriali nuovi “Industria 4.0” Tabella B | ||||

| Investimento 16.11.2020 – 31.12.2021 comma 1058 | Investimento 1.1.2022 – 31.12.2022 (o entro 30.6.2023 con acconto di almeno 20% entro 31.12.2022) comma 1058 e art. 21,DL 50/22 | Investimento 1.1.2023 – 31.12.2023 (o entro 30.6.2024 con acconto di almeno 20% entro 31.12.2023) comma 1058 | Investimento 1.1.2024 – 31.12.2024 (o entro 30.6.2025 con acconto di almeno 20% entro 31.12.2024) comma 1058-bis | Investimento 1.1.2025 – 31.12.2025 (o entro 30.6.2026 con acconto di almeno 20% entro 31.12.2025) comma 1058-ter |

| 20% | 50% | 20% | 15% | 10% |

| limite massimo costi ammissibili € 1.000.000 | limite massimo costi ammissibili € 1.000.000 | limite massimo costi ammissibili € 1.000.000 | limite massimo costi ammissibili € 1.000.000 | limite massimo costi ammissibili € 1.000.000 |

ADEMPIMENTI RICHIESTI

Le fatture / documenti relativi agli investimenti in esame devono riportare l’espresso richiamo alla disposizione di riferimento. A tal fine, può essere utilizzata la seguente dicitura:

| “Acquisto per il quale è riconosciuto il credito d’imposta ex art. 1, commi da 1051 a 1063, Legge n. 178/2020” |

Sul punto l’Agenzia delle Entrate nella Risposta 18.5.2022, n. 270 ha precisato che la predetta dicitura va riportata anche sul documento di trasporto mentre il verbale di collaudo / interconnessione del bene non richiede tale indicazione nel presupposto che lo stesso riguarda “univocamente i beni oggetto dell’investimento”.

Come specificato dalla stessa Agenzia nelle Risposte 5.10.2020, nn. 438 e 439 e confermato nelle Risposte 17.9.2021, nn. 602 e 603, qualora fosse necessario rettificare i riferimenti normativi sulle fatture / documenti relativi agli investimenti, è possibile integrare / regolare i documenti già emessi, sprovvisti delle corrette indicazioni delle disposizioni di riferimento, prima dell’attività di controllo da parte dell’Amministrazione finanziaria.

Per tutte le tipologie di investimenti (beni “Industria 4.0” e beni “generici”), il soggetto beneficiario è tenuto a conservare, a pena di revoca dell’agevolazione, la documentazione attestante:

- l’effettivo sostenimento del costo;

- la corretta determinazione dell’importo agevolabile.

Merita inoltre evidenziare che con riferimento agli investimenti in beni materiali ed immateriali “Industria 4.0”è necessario:

- disporre di una perizia asseverata,rilasciatada un ingegnere o da un perito industriale iscritto all’Albo professionale(per il settore agricolo la perizia può essere rilasciata anche da un dottore agronomo o forestale / agrotecnico laureato / perito agrario laureato)ovvero un attestato di conformità rilasciato da un Ente di certificazione accreditato,da cui risulti che i beni possiedono le caratteristiche tecniche previste e la relativa interconnessione al sistema aziendale. Per i beni di costo unitario pari o inferiore a € 300.000, la perizia può essere sostituita da una dichiarazione resa dal legale rappresentante ex DPR n. 445/2000;

- inviare una comunicazione al MISE, utilizzando lo specifico modello, per consentire al Ministero “di acquisire le informazioni necessarie per valutare l’andamento, la diffusione e l’efficacia delle misure agevolative”.

L’invio va effettuato entro il termine di presentazione del mod. REDDITI relativo al periodo d’imposta di effettuazione degli investimenti, al seguente indirizzo:

| benistrumentali4.0@pec.mise.gov.it |

| La mancata comunicazione al MISE non pregiudica comunque la spettanza dell’agevolazione. |

UTILIZZO IN COMPENSAZIONE

Il credito d’imposta riferito agli investimenti in beni strumentali nuovi è utilizzabile esclusivamente in compensazione con il mod. F24 (codice tributo “6935” per i beni generici, “6936” per i beni materiali Industria 4.0, “6937” per i beni immateriali Industria 4.0).

Per gli investimenti effettuati entro il 31.12.2022 (o 30.6.2023) l’utilizzo va effettuato:

- in 3 rate di pari importo;

- a decorrere dall’anno di entrata in funzione / interconnessione.

Se l’interconnessione interviene in un periodo d’imposta successivo a quello di entrata in funzione del bene, il credito d’imposta può essere fruito per la parte spettante riconosciuta per gli “altri beni” (nella misura del 6%) fino all’anno precedente a quello in cui si realizza l’interconnessione.

Dall’anno dell’interconnessione il credito “Industria 4.0” va decurtato di quanto già fruito e suddiviso in un nuovo triennio di fruizione di pari importo.