Scrittura utili emersi anno precedente con accantonamento imposte differite

La circolare 31 del 24 settembre scorso, al § 5, tratta degli effetti della correzione degli errori contabili sulla determinazione della base imponibile IRAP.

In via preliminare, viene precisato che, anche ai fini del calcolo del valore della produzione netta, così come in ambito IRES, le sopravvenienze attive o passive derivanti dalla correzione di errate registrazioni contabili (di regola imputate, rispettivamente, nelle voci E.20 ed E.21 del Conto economico) non assumono autonoma rilevanza reddituale. L’affermazione supera espressamente quanto in precedenza affermato dalla circolare n. 141/1998 (§ 3.2.1.3.3). In tale sede, il Ministero delle Finanze si era espresso a favore della rilevanza, ai fini IRAP, dei suddetti componenti reddituali, anche se derivanti da errori, a condizione che gli stessi fossero correlati a componenti classificabili originariamente in una delle voci rilevanti (voci ordinarie) ai fini della determinazione della base imponibile (c.d. principio di correlazione). Stando a tale impostazione, ad esempio, una sopravvenienza passiva rilevata nell’esercizio T, derivante dalla correzione di un errore contabile commesso nell’esercizio T-1, avrebbe comunque concorso alla formazione della base imponibile IRAP nell’esercizio T.

La circolare n. 31/2013 pone fine alla querelle: anche ai fini IRAP, la necessità di garantire il rispetto del principio di competenza “impone di dare rilievo ai fini fiscali esclusivamente alle corrette imputazioni temporali senza consentire l’applicazione di deroghe al principio di competenza stesso come avviene in bilancio nell’ipotesi di contabilizzazione di errori contabili”. L’Agenzia fonda la propria interpretazione sul disposto dell’art. 5 comma 5 del D.Lgs. 446/97, in base al quale, indipendentemente dalla effettiva collocazione nel Conto economico, i componenti positivi e negativi del valore della produzione sono accertati secondo i criteri di corretta qualificazione, imputazione temporale e classificazione previsti dai principi contabili adottati dall’impresa.

Infine, l’Agenzia delle Entrate ribadisce quanto affermato nella circolare n. 27 del 26 maggio 2009 (§ 3.1) con specifico riferimento alla rilevanza delle componenti reddituali imputate a patrimonio netto da parte dei soggetti IAS adopter. In particolare, in tale sede si è affermato che, nell’ipotesi di correzione di errori contabili effettuata a Stato patrimoniale, una diversa imputazione temporale di costi o di ricavi non assume rilevanza nell’esercizio di emersione in bilancio. Le componenti reddituali positive restano imponibili con riferimento all’esercizio di competenza e, di conseguenza, il loro mancato concorso alla formazione della base imponibile rimane sanzionabile con riferimento al periodo d’imposta in cui l’operazione doveva essere correttamente contabilizzata.

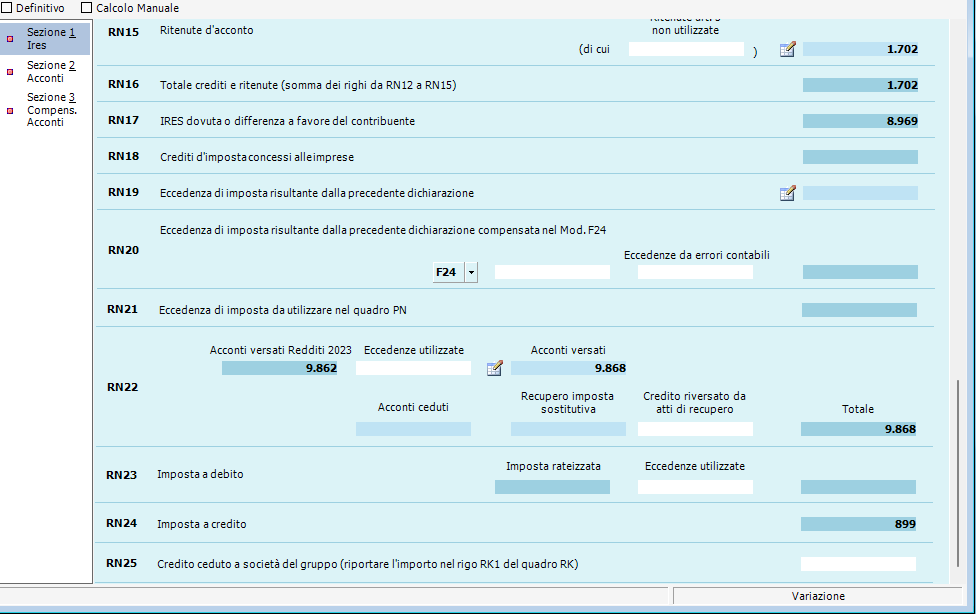

Dopo il trasferimento dati, e il controllo delle ritenute (ex art. 25) e il controllo degli acconti (IRES ED IRAP), andare:

QUADRO RN – PER IRES

Per IRAP, nel modello IRAP – quadro IR

nella sezione 2 del modello IRAP quadro IR controllare gli importi degli acconti

SCRITTURE DELLE IMPOSTE A DEBITO

nel periodo di versamento (anno successivo all’esercizio, periodo DR) quindi 202 anno versamento è il 2023

Quadro RP – Sezione IV-A:

Ecco un riassunto delle corrispondenze tra i codici utilizzati nella comunicazione online per la cessione del credito e i codici del Modello 730/2024:

| Intervento | Codice Comunicazione | Codice Modello 730/2024 |

|---|---|---|

| Installazione di impianti solari fotovoltaici (Art. 119 – Comma 6) | 19 | 16 |

| Sistemi di accumulo integrati negli impianti solari fotovoltaici (Art. 119 – Comma 6) | 20 | 17 |

| Installazione di colonnine di ricarica per veicoli elettrici (Art. 119 – Comma 8) | 21 | 5 |

Supponiamo che l’importo annuale della rata del 2023 sia di 1.000 euro per ciascun intervento.

Seguendo queste istruzioni dettagliate, dovresti essere in grado di compilare correttamente il Modello 730/2024 per le detrazioni relative al Superbonus. Se hai ulteriori domande o necessiti di chiarimenti, non esitare a chiedere!

Qui sono segnate le rilevazioni TFR, imposta sostitutiva tfr, e i compensi di competenza per ferie e permessi maturati e TFR

FERIE MATURATE E NON GODUTE

Alla chiusura dell’esercizio deve procedersi alla contabilizzazione del costo relativo alle ferie non godute dal personale dipendente, che rappresentano un costo di competenza dell’esercizio in cui sono maturate, e non dell’esercizio in cui siano liquidate o fruite.

L’importo dovrà essere determinato, per ciascun dipendente, prendendo in considerazione: (i) il numero di giorni di ferie maturati sino alla data di chiusura dell’esercizio, e (ii) il costo giornaliero del dipendente. Il costo da rilevare dovrà tenere conto sia della retribuzione lorda, che dei contributi previdenziali e assistenziali a carico della società.

Il debito per ferie non godute rappresenta l’importo che l’azienda dovrebbe corrispondere ai dipendenti e agli enti previdenziali nell’ipotesi in cui, alla data di chiusura dell’esercizio, cessasse il rapporto di lavoro (indennità sostitutiva delle ferie non godute).

LE SCRITTURE DI ASSESTAMENTO

Al termine dell’esercizio (anno t) si dovrà, quindi, procedere alla rilevazione delle relative scritture di assestamento.

a) Rilevazione del costo relativo all’indennità per ferie maturate ma non godute:

Si noti che l’indennità per ferie maturate e non godute rappresenta un debito, maturato in modo definitivo alla fine dell’esercizio, e non un rateo passivo.

L’importo sarà esposto in bilancio fra gli “Altri debiti” alla voce D.14 del Passivo dello Stato Patrimoniale.

LE SCRITTURE DI ASSESTAMENTO

Il costo confluirà nella voce B.9.a del Conto Economico.

b) Rilevazione del costo per contributi a carico dell’azienda:

L’importo sarà esposto in bilancio fra i “Debiti verso istituti di previdenza e di sicurezza sociale” alla voce D.13 del Passivo dello Stato Patrimoniale, mentre il costo confluirà nella voce B.9.b del Conto Economico.

L’indennità per ferie maturate e non godute è fiscalmente deducibile nell’esercizio di maturazione (cfr. Cassazione 871/2009).

LE SCRITTURE NELL’ESERCIZIO SUCCESSIVO

Nell’esercizio successivo (anno t+1), qualora il dipendente cessi il rapporto di lavoro senza aver fruito delle ferie maturate nell’esercizio precedente (t), l’azienda pagherà l’indennità sostitutiva e rileverà contabilmente l’uscita finanziaria.

Qualora, invece, il dipendente fruisca delle ferie maturate nell’esercizio precedente, il relativo debito sarà stornato rilevando un componente positivo di reddito, che confluirà nella voce A.5 «Altri ricavi e proventi» del Conto Economico e costituirà una sopravvenienza attiva imponibile (cfr. Cassazione 871/2009).

Nell’ipotesi, infine, in cui le ferie maturate nell’esercizio (t) non siano state ancora fruite dal dipendente alla fine dell’esercizio (t+1), il debito resterà iscritto in bilancio, e dovrà essere eventualmente adeguato in base alle retribuzioni correnti. Al termine dell’esercizio (t+1) si procederà comunque alla rilevazione delle ferie maturate e non godute in tale esercizio, come sopra illustrato.

FERIE GODUTE NON MATURATE

Nell’ipotesi in cui il dipendente abbia, invece, usufruito anticipatamente di ferie non maturate, alla chiusura dell’esercizio dovrà procedersi alla rilevazione delle scritture di assestamento per i relativi importi, determinati come sopra illustrato, di competenza dell’esercizio successivo.

a) Rilevazione del risconto attivo per ferie godute ma non maturate:

FERIE GODUTE NON MATURATE

b) Rilevazione del risconto attivo per contributi a carico dell’azienda per ferie godute ma non maturate:

Gli importi saranno esposti in bilancio alla voce D “Ratei e Risconti” dell’Attivo dello Stato Patrimoniale.

PER IMPIEGATI EDILIZIA AL 31/12/X

In Dylog Expertup al 31/12-xx vengono imputati i conti ferie e permessi ed ex festività e poi stornati i ratei al 01/01/x+1

L’articolo 2120, cod. civ. prevede che, in ogni caso di cessazione del rapporto, il prestatore di lavoro ha diritto a un trattamento di fine rapporto (comunemente, Tfr). Tale trattamento si calcola sommando – per ciascun anno di servizio – una quota pari (e comunque non superiore) all’importo della retribuzione dovuta per l’anno stesso divisa per 13,5. La quota è proporzionalmente ridotta per le frazioni di anno, computandosi come mese intero le frazioni di mese uguali o superiori a 15 giorni.

Inoltre, il trattamento di fine rapporto – con esclusione della quota maturata nell’anno – è incrementato (su base composta) con l’applicazione di un tasso costituito dall’1,5% in misura fissa e dal 75% dell’aumento dell’indice dei prezzi al consumo per le famiglie di operai e impiegati, accertato dall’Istat, rispetto al mese di dicembre dell’anno precedente.

Ne deriva, pertanto, che la quota annua accantonata al fondo avrà 2 componenti:

| A partire dal 2007 al dipendente è riservata una duplice scelta:· mantenere il Tfr all’interno dell’azienda;· scegliere di destinare il Tfr (per le quote maturate dal 2007 in avanti) a fondi pensione appositamente costituiti, con la finalità di creare un trattamento pensionistico integrativo.Nelle aziende con oltre 50 dipendenti, tuttavia, la prima scelta comporta che la quota accantonata sia destinata ad apposito fondo presso l’Inps; pertanto, da tale momento il Tfr non viene più mantenuto in azienda, quantomeno per i soggetti di rilevanti dimensioni. |

L’accantonamento: scritture contabili nel caso di Tfr in azienda

Ipotizziamo che ci si trovi nella situazione del Tfr che permane in azienda, secondo quanto sopra rappresentato. Al termine dell’esercizio, si compilerà la seguente scrittura:

| Accantonamento Tfr (Ce) | a | Tfr lavoro subordinato (Sp) | 100 |

Come abbiamo precisato, una componente della quota accantonata può avere natura finanziaria, vale a dire di rivalutazione degli importi già accantonati al precedente anno; su tale quota, viene applicata una tassazione sostitutiva del 17%.

Tale tributo viene trattenuto e versato dal datore di lavoro:

Contabilmente si procederà, al mese di dicembre, a rilevare il versamento con riduzione del fondo, in modo tale che il medesimo (con la successiva quota di accantonamento lorda) rimanga movimentato per la quota corretta. Si può utilizzare come contropartita direttamente la banca, ovvero, evidenziare il debito verso Erario per le ritenute dovute e, successivamente, esporre il pagamento con presentazione del modello F24.

| Tfr lavoro subordinato (Sp) | a | Erario c/ritenute Tfr (Sp) | 5 |

| Erario c/ritenute Tfr (Sp) | a | Banca c/c (Sp) | 5 |

Al 31 dicembre, poi, si stimerà l’ulteriore quota di saldo dell’imposta sostitutiva con articolo identico al primo tra i due che precedono, salvo estinguere il debito alla scadenza del febbraio successivo.

Nell’ipotesi in cui, in corso d’anno, un dipendente dovesse cessare il rapporto con il datore di lavoro, si dovrà procedere ad una duplice rilevazione:

| Diversi | a | Dipendenti c/retribuzioni (Sp) | 1.010 | |

| Tfr lavoro subordinato (Sp) | 10 | |||

| Accantonamento Tfr in corso d’anno (Ce) | 1.000 |

Al momento della corresponsione al beneficiario, poi, si dovrà provvedere alle trattenute fiscali del caso, con il meccanismo della tassazione separata.

Nel caso di corresponsione di anticipazioni, nelle ipotesi in cui la legge lo consente, si potrà provvedere:

L’accantonamento: scritture contabili nel caso di Tfr ai fondi o all’Inps

Diversamente da quanto sopra rappresentato, è possibile che parte del Tfr sia accantonato in gestione presso il fondo tesoreria dell’Inps, ovvero presso fondi pensione appositamente costituiti.

Ciò, per le aziende di più storiche radici, determinerà la permanenza in azienda del solo fondo Tfr maturato sino all’anno 2006, che subirà le seguenti movimentazioni:

Per gli accantonamenti ai fondi, invece, l’azienda funge solo da collettore delle somme che saranno poi gestite da tali enti.

Pertanto, la scrittura sarà la seguente (ipotesi di gestione fondo tesoreria Inps):

| Accantonamento Tfr (Ce) | a | Debiti v/so Inps (Sp) | 100 |

Va notato che, in tal caso, il riversamento della quota spettante avviene con cadenza mensile all’Inps, congiuntamente al versamento dei contributi dovuti dall’azienda, anche per conto del dipendente.

Per la quota di adesione da parte dei dipendenti ad eventuali fondi pensione, si avrà:

| Accantonamento Tfr (Ce) | a | Debiti v/so Fondo (Sp) | 100 |

Contributo dello 0,50%

Fatte 100 l’ammontare delle retribuzioni, applicando il divisore 13,5 si ottiene il carico percentuale, pari al 7,41%.

All’interno di tale misura, invero, grava anche il contributo dello 0,5% che viene utilizzato per l’alimentazione del fondo di garanzia dell’Inps, che interviene per il versamento del Tfr ai dipendenti di aziende fallite.

In realtà, dunque, la quota che grava sull’azienda ammonta al 6,91% (pari a 7,41 – 0,5).

Le scritture contabili per dare conto di questa situazione sono le seguenti:

| Oneri sociali (Ce) | a | Debiti v/so Inps (Sp) | 100 |

| Personale c/anticipazioni (Sp) | a | Oneri sociali (Ce) | 5 |

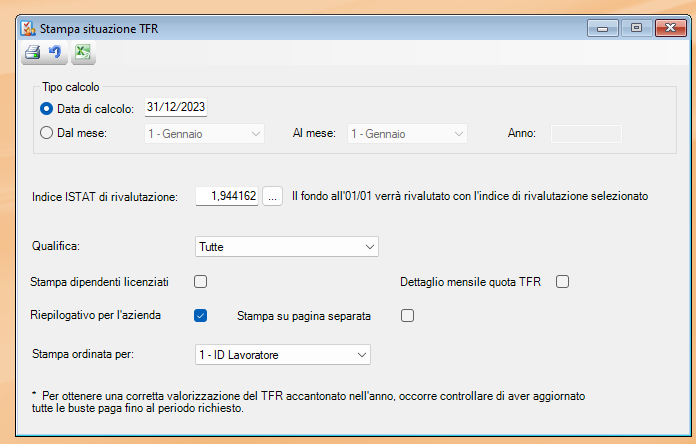

PER LA STAMPA DEL TFR E DELLA QUOTA DI IMPOSTA SOSTITUTIVA DA VERSARE IN EXPERTUP LAVORO

IL PROSPETTO DI SOPRA SI RIFERISCE ALLA STAMPA SITUAZIONE TFR CON RILEVAZIONE DELLA IMPOSTA SOSTITUTIVA TFR CHE STORNA IL FONDO TFR E POI VERR’ CORRISPOSTA A FEBBRAIO ANNO SUCCESSIVO IN MODELLO F24

RILEVAZIONE TFR ED IMPOSTA SOSTITUTIVA

Rilevazione INAIL

Come noto (v. nostro Suggerimento n. 66/2024), l’articolo 1, comma 15, della legge 30 dicembre 2023, n. 213 (“Legge di Bilancio 2024”), ha previsto che l’esonero a favore dei lavoratori, introdotto dall’articolo 1, comma 121, della legge 30 dicembre 2021, n. 234 (Legge di Bilancio 2022) sia riconosciuto per i periodi di paga dal 1° gennaio u.s. al 31 dicembre 2024, nella misura di:

| – | 6 punti percentuali dei contributi IVS a carico dei lavoratori, a condizione che la retribuzione imponibile, parametrata su base mensile per tredici mensilità, non ecceda l’importo mensile di 2.692 euro, al netto del rateo di tredicesima; |

| – | 7 punti percentuali dei contributi IVS a carico dei lavoratori, a condizione che la retribuzione imponibile, parametrata su base mensile per tredici mensilità, non ecceda l’importo mensile di 1.923 euro, al netto del rateo di tredicesima. |

In expertup i codici sono 35 ovvero 83 ovvero 85

Concorso alla formazione del reddito d’impresa

Gli immobili strumentali partecipano alla formazione del reddito d’impresa e della base imponibile secondo le risultanze del Conto economico, tramite:

le plusvalenze (voce A.5 del Conto economico) derivanti dalla loro cessione;

i proventi derivanti dalla loro locazione (voce A.5 del Conto economico);

i componenti negativi ad essi afferenti, quali tipicamente, le quote di ammortamento (voce B.10 di Conto economico), i canoni di leasing (voce B.8 di Conto economico), le spese di manutenzione (voce B.7 o B.14 di Conto economico, secondo che la manutenzione sia eseguita, rispettivamente, da un’impresa esterna oppure internamente);

le spese di assicurazione (voce B.7 del Conto economico);

gli interessi passivi (voce C.17 del Conto economico).

La Risoluzione Agenzia delle Entrate n. 35/E del 15.03.2019 ha precisato che se manca la distrazione delle spese, la ritenuta d’acconto va versata dalla parte vittoriosa, anche se il legale richiede di incassare direttamente le somme liquidate in sentenza in forza di un mandato all’incasso.

Se la sentenza non dispone la «distrazione» gli onorari professionali del difensore vittorioso, i rimborsi spese, il contributo previdenziale integrativo alla Cassa professionale e l’Iva della fattura del difensore vanno pagati dal suo cliente vittorioso (e non dalla parte soccombente).

Il cliente vittorioso successivamente verrà poi rimborsato dalla controparte che ha perso la causa per onorari, spese, contributo, mentre l’iva verrà rimborsata solo se la parte vittoriosa non può detrarla.

Se la sentenza non dispone la «distrazione ma la parte soccombente paga direttamente il legale, in forza del mandato all’incasso, dovrà pagare onorari, spese, contributo e l’iva solo se la parte vittoriosa non può detrarla. Non dovrà operare alcuna ritenuta di acconto in quanto la stessa dovrà essere versata dal cliente vittorioso.

Se la sentenza ha disposto la distrazione, invece gli onorari del difensore di parte vittoriosa, i rimborsi, spese anticipate, il contributo integrativo (al netto della ritenuta d’acconto del 20%) e l’IVA (solo se la parte vittoriosa non la detrae) vanno pagati al difensore direttamente dal soccombente.

Il soccombente inoltre deve versare anche la ritenuta di acconto con l’F 24, tranne nel caso in cui non sia sostituto di imposta ad esempio: sia un soggetto privato o non residente (Risoluzione n 649/1980).

In tutti i casi il legale dovrà fare fattura al suo cliente vittorioso e mai alla parte soccombente.

La parte soccombente è legittimata alla deduzione della spese, anche senza documento, perché l’onere trova giustificazione nella sentenza che lo obbliga al risarcimento.