Il regime forfettario non ha la ritenuta d’acconto.

Dove indicare le ritenute subite da forfettario?

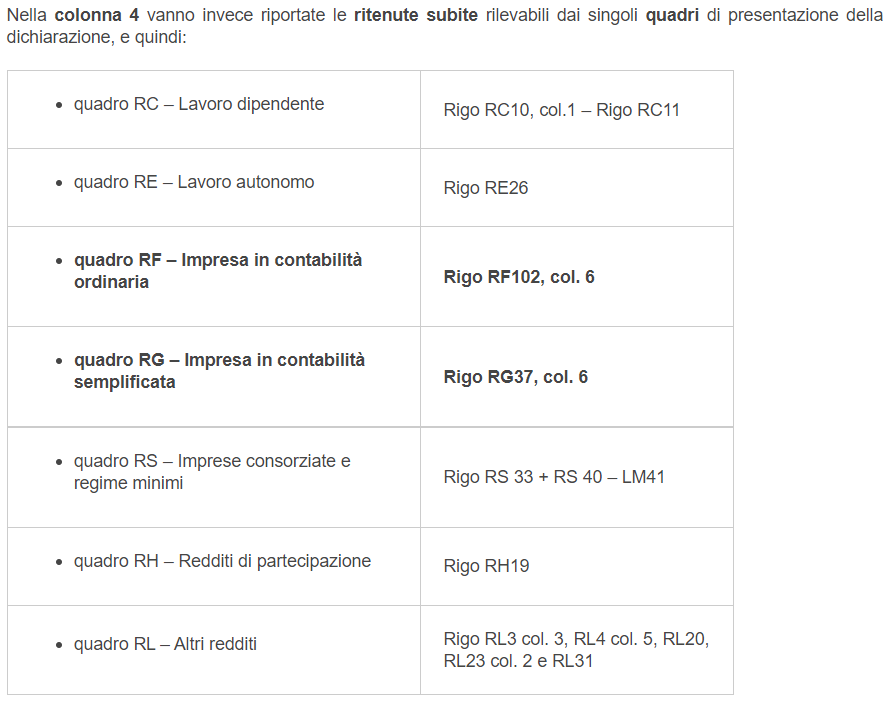

Recuperare in dichiarazione le ritenute subite Dovrai indicare il valore delle ritenute al rigo RS 40 (SE FORFETTARIO) del Modello Redditi e riportarlo poi per lo scomputo al rigo RN 33, colonna 4 e/o nel rigo LM41.

Ricordiamo che il regime forfettario non è assoggettato alla ritenuta d’acconto da parte del committente/sostituto d’imposta. Il contribuente rilascia al committente stesso un’apposita dichiarazione in cui gli comunica che opera appunto in regime forfettario e che il compenso che gli verrà erogato non deve essere soggetto alla ritenuta d’acconto.

La fattura deve essere sempre fatta senza ritenuta d’acconto. La dicitura di legge apparirà in automatico con le fatture emesse con . In alternativa va precisata in fattura la dicitura.

Operazione effettuata ai sensi dell’art. 1, commi da 54 a 89 della Legge n. 190/2014 – Regime forfettario – come modificato dall’art. 1 comma 9 della Legge 145/2018 e, pertanto, non è soggetto ad IVA e a ritenute d’acconto

Ritenute erroneamente subite

Tuttavia potrebbe capitare che, nonostante la dichiarazione rilasciata, il committente applichi comunque la ritenuta d’acconto. Ciò può essere ad esempio il caso della ritenuta dell’8% operata dalla banca/posta sui bonifici che l’impresa (operante in regime forfettario) riceve per gli interventi di ristrutturazione o riqualificazione energetica eseguiti a favore di terzi soggetti.

• se il committente che ha diritto alla detrazione è una persona fisica non titolare di partita IVA, non si verifica alcun problema

• se il committente che esegue i lavori e ha diritto alla detrazione ed è soggetto titolare di partita IVA, l’impresa esecutrice di lavori applicherà la ritenuta o non applicherà la ritenuta in fattura a seconda che operi in regime ordinario (applicherà la ritenuta) o in forfettario.

Il problema si pone con la banca o il conto in posta in cui l’impresa che ha eseguito i lavori ha il conto. La normativa vigente infatti prevede che al momento del pagamento del bonifico, le banche e Poste Italiane Spa deebbano operare una ritenuta a titolo di acconto dell’imposta pari all’8%.

Se l’impresa esecutrice dei lavori opera in regime forfettario deve rilasciare alla banca/posta l’apposita dichiarazione in cui gli chiede di non applicare la ritenuta (senza emettere alcuna fattura alla banca). Nonostante ciò potrebbe accadere che l’istituto comunque operi la ritenuta.

Recupero ritenuta d’acconto regime dei minimi o forfettari

Il recupero delle ritenute subite avviene in Dichiarazione dei Redditi. Dovrai indicare nell’apposito campo in TaxMan l’importo totale e allegare la certificazione della banca/posta delle ritenute operate.

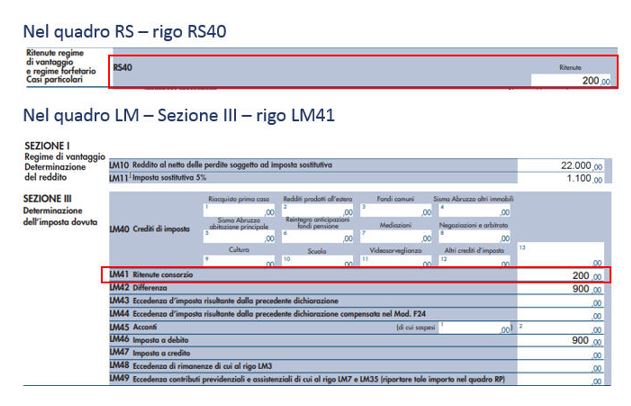

In particolare, l’impresa sarà interessata dalla compilazione del rigo RS40 e del rigo LM41.

In sintesi:

Di seguito sono proposti alcuni esempi di compilazione del modello Redditi 2018 per il recupero della ritenuta subita.

Esempio 1: Ritenute applicate dalla Banca/Posta per bonifici relativi alle agevolazioni per il risparmio energetico/ristrutturazione edilizia.

Un contribuente che adotta il regime di vantaggio dei contribuenti minimi effettua nel 2017 una prestazione per una ristrutturazione edilizia.

La Banca, all’atto del pagamento del bonifico applica la ritenuta (prevista attualmente nella misura dell’8%) per le agevolazioni relative al recupero edilizio.

La Banca rilascia al contribuente la certificazione attestante l’ammontare delle ritenute effettuate nel corso del 2017, pari a 200,00 euro.

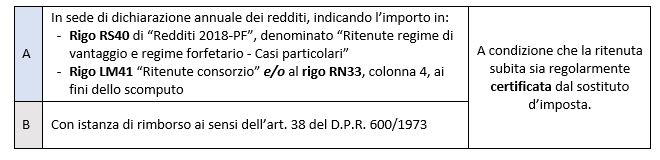

In sede di dichiarazione, nel Modello Redditi 2018, il contribuente indicherà l’importo totale delle ritenute subite afferenti il regime dei minimi, al rigo:

- RS 40 di “Redditi 2018-PF”, denominato “Ritenute regime di vantaggio e regime forfetario – Casi particolari”;

- LM41 “Ritenute consorzio”, l’importo delle ritenute subite ai fini dello scomputo dall’imposta sostitutiva.

Qualora la ditta esecutrice dei lavori ad esempio fosse titolare anche di altri redditi (si pensi ad esempio all’impiantista proprietario di vari appartamenti che sono in affitto), anziché scomputare le ritenute erroneamente subite direttamente dall’imposta sostitutiva (indicandolo, come visto in RS40 e poi LM41), potrebbe decidere di scomputarle dall’IRPEF dovuta (in tal caso le indicherà al rigo RS40 e al rigo RN33 in luogo del rigo LM41). Qualora, invece, non si dovesse procedere al recupero in sede di Modello Unico, è possibile percorrere la strada dell’istanza di rimborso da presentare all’Agenzia delle Entrate nelle modalità ordinarie.