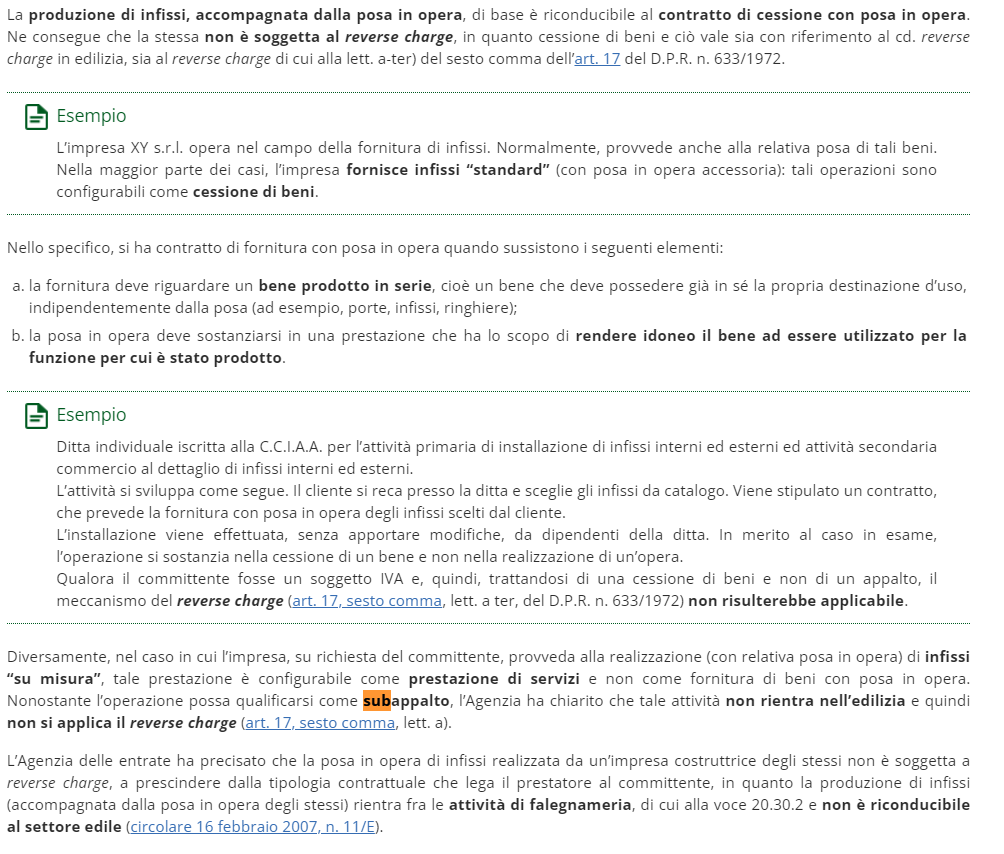

Link software http://www.fgpsoftware.it/stampe/bene-significativo.php

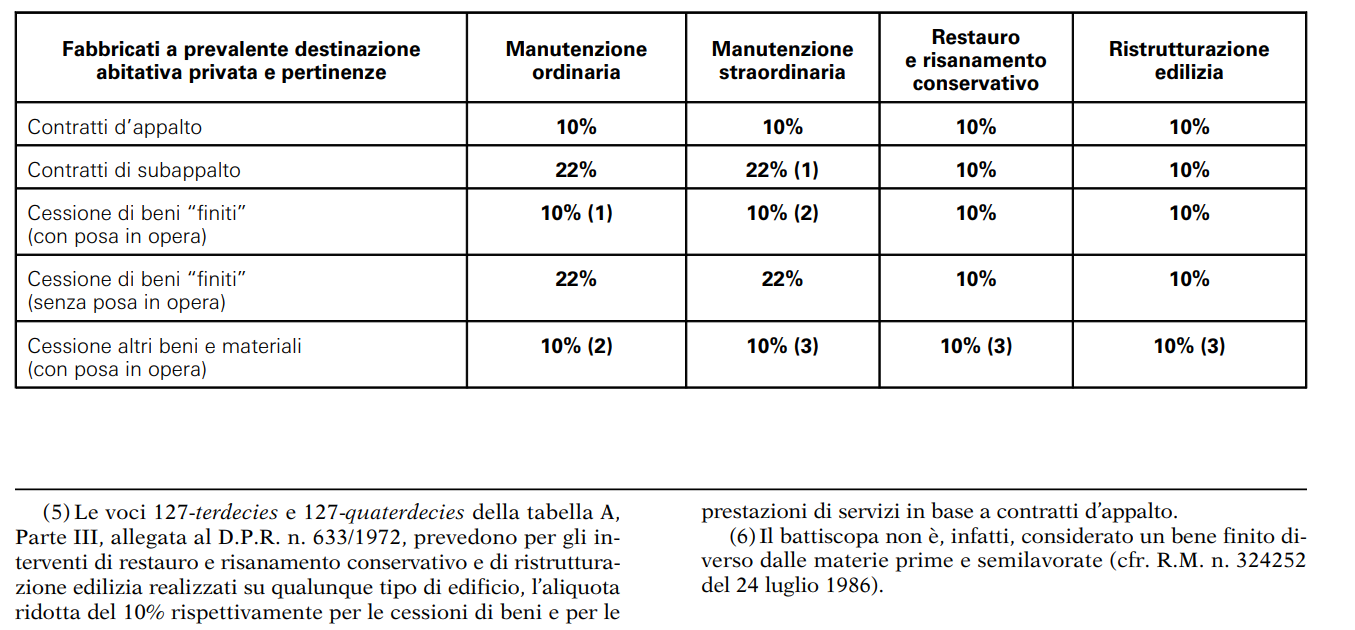

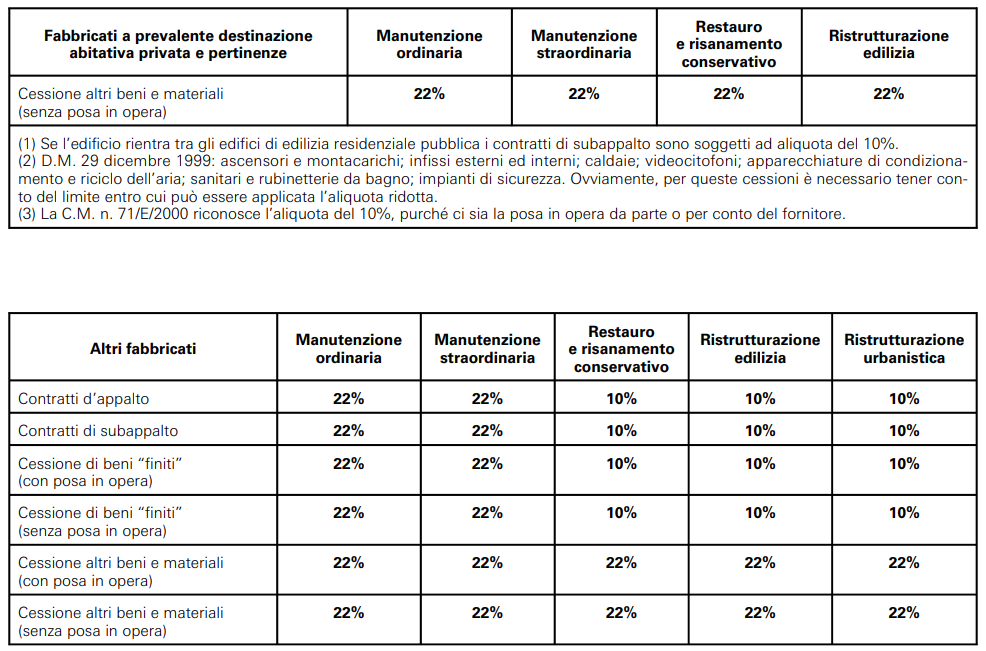

L’IVA agevolata al 10% in base al contratto di appalto

Per meglio chiarire su quali beni si applica l’IVA al 4% al 10%, abbiamo effettuato il seguente schema:

IVA al 4%: su tutti i lavori che prevedono un abbattimento delle eliminazioni delle barriere architettoniche (montascale, abbattimento di scalini, installazione di rampe, ecc.)

IVA al 10%: su interventi di manutenzione ordinaria e straordinarie (manodopera); beni solo relativi alla fornitura e posa in opera nell’ambito di contratto di appalto. Questo significa che l’IVA al 10% si potrà applicare se i beni sono inclusi in un contratto di appalto, che il committente ha stipulato con l’impresa che esegue i lavori. Nello specifico l’azienda acquisterà i materiali con IVA al 22% e poi applicherà al committente l’IVA agevolata al 10%. In questo caso l’azienda rileva un credito nei confronti dello Stato.

L’Iva al 10% sugli acquisti diretti è previsa solo nei lavori che ricadono negli interventi di restauro, ristrutturazione edilizia o risanamento conservatorio. Ma non in manutenzione straordinaria.

Per gli interventi di Superbonus 110% se ad intervento trainante che riguarda la pompa di calore, affiancato da un intervento per sostituzione di infissi, anche quest’ultimo rientra nell’aliquota IVA al 10%.

Quindi, in base all’elenco posto dal nostro Lettore, se gli interventi rientrano in un contratto di appalto, si applica l’IVA al 10% sia per gli interventi trainanti che trainati.

L’IVA applicabile all’installazione del sistema antifurtoIl caso

Un cliente chiede conferma dell’applicabilità dell’IVA agevolata al 10% sull’intervento avente ad oggetto l’installazione di un sistema di antifurto.

Il cliente, in particolare, considerato che l’abitazione era già predisposta per l’impianto di antifurto, ha la possibilità di acquistare il kit per installarlo in autonomia, oppure di rivolgersi ad una ditta specializzata che provveda alla fornitura e posa in opera del sistema: chiede quindi cosa comporti ai fini IVA l’opzione per l’una o l’altra soluzione.La soluzione

L’articolo 7, comma 1, lettera b), Legge n. 488/1999 dispone (a regime) l’applicabilità dell’IVA al 10%, in luogo di quella ordinaria al 22%, sulle prestazioni fornite per la realizzazione di interventi di manutenzione ordinaria e straordinaria effettuati su edifici a prevalente destinazione abitativa privata.

L’agevolazione in esame riguarda le prestazioni di servizi e non le cessioni di beni: pertanto, se il cliente sceglie di installare “in autonomia” il kit antifurto, sull’acquisto del bene sconterà l’IVA al 22% e non al 10%.

Nella diversa ipotesi in cui scelga di avvalersi della ditta specializzata sia per l’acquisto del bene che per la relativa installazione, è ammessa l’applicazione dell’IVA agevolata al 10%, tuttavia con la limitazione prevista per i cd. “beni significativi”, di cui al D.M. 29 dicembre 1999, ovvero:

- ascensori e montacarichi,

- infissi esterni ed interni,

- caldaie,

- video e citofoni,

- apparecchiature di condizionamento e riciclo dell’aria,

- sanitari e rubinetterie dei bagni nonché

- impianti di sicurezza.

Qualora la prestazione di servizi avente ad oggetto l’intervento di manutenzione comprenda la fornitura di un bene significativo (nel caso in esame, trattasi dell’impianto di sicurezza) l’IVA ridotta al 10% non si applica all’intero corrispettivo pattuito, ma solo:

- sul valore dell’intera prestazione diminuita del valore del bene significativo (valore netto della prestazione);

- sulla parte del valore del bene significativo corrispondente al valore netto della prestazione.

In linea generale, si può affermare che se il valore dei beni significativi è:

- inferiore al 50% del valore dell’intera prestazione, si applica l’IVA agevolata (10%) sull’intero corrispettivo;

- superiore al 50% del valore dell’intera prestazione, solo una parte dei beni significativi sono soggetti all’IVA agevolata e pertanto la prestazione è soggetta in parte al 10% ed in parte al 22%.

Ipotizzando che il costo dell’installazione ammonti ad € 1.800, a fronte del costo del kit antifurto di € 3.000, l’IVA al 10% sarà applicata su € 1.800 per l’installazione e su € 1.800 del prezzo del kit antifurto; i restanti € 1.200 relativi al costo di acquisto del bene sconteranno l’IVA ordinaria al 22%.

Diversamente, ipotizzando un costo dell’installazione pari a € 1.800, a fronte del costo del kit antifurto di € 1.000, l’IVA al 10% sarà applicata sull’intera prestazione (sia sull’acquisto che sull’installazione).

Si ricorda che generalmente l’impresa che effettua i lavori, per applicare l’IVA agevolata ai sensi dell’articolo 7, comma 1, lettera b), Legge n. 488/1999, richiede copia della documentazione edilizia oppure un’autocertificazione attestante che l’intervento rientra nelle casistiche per cui è prevista l’IVA ridotta al 10%.