I forfettari 2019 (ricavi 65.000) sono esonerati ma hanno la facolta’ di ricevere la fattura od emettere la fattura in formato digitale.

- “Operazione effettuata da soggetto appartenente a regime fiscale di vantaggio ai sensi dell’art.1, commi da 54 a 89, L. n. 190/2014”

Per quei contribuenti che inoltre sono soggetti a ritenuta d’acconto, come nel caso dei professionisti o degli agenti rappresentanti, è necessario segnalare al committente la non applicazione di tale ritenuta all’atto del pagamento della fattura, in quanto la stessa risulterebbe incompatibile con l’applicazione dell’imposta sostitutiva dell’Irpef prevista dal regime in commento.

Dunque, la fattura del forfettario, oltre a contenere la dicitura suddetta, deve anche indicare che trattasi di:

Le fatture emesse

Un aspetto che sicuramente deve essere curato dal contribuente riguarda la specifica annotazione da riportare in fattura (dalla prima del 2019!) circa l’appartenenza al regime di vantaggio. Infatti, è adeguato indicare in calce alla fattura una dicitura del tipo:

Il provvedimento dell’Agenzia delle entrate indicato riguarda il regime degli ex minimi ma sicuramente è applicabile, quanto alla ritenuta d’acconto, anche ai forfettari.

- Operazione effettuata ai sensi dell’articolo 1, commi da 54 a 89, della Legge n. 190/2014 così come modificato dalla Legge numero 208/2015 e dalla Legge n. 145/2018

- “Prestazione non soggetta a ritenuta d’acconto secondo quanto previsto dal punto 5.2 del provvedimento Agenzia Entrate del 22.12.2011 n. 185820”.

- Dicitura fattura forfettario per cessioni intracomunitarie: il contribuente forfettario italiano che effettua prestazioni di servizi generiche ai sensi dell’art. 7-ter del D.P.R. n. 633/1972, nei confronti di soggetti passivi IVA con residenza in un altro Paese UE, non effettua un’operazione intracomunitaria bensì un’operazione interna senza diritto di rivalsa. In questo caso, la dicitura fattura sarà sempre: “Operazione effettuata ai sensi dell’art. 1, commi da 54 a 89 della Legge n. 190/2014 – Regime forfetario”. Inoltre, in caso di cessioni intra, il contribuente forfetario non deve presentare il modello Intrastat di beni o servizi.

- Dicitura fattura forfettari operazioni con l’estero: il contribuente forfetario in caso di cessioni all’esportazione, deve indicare nella fattura i riferimenti dell’’art. 8 del DPR n. 633/1972 e la dicitura “operazione non imponibile” ai sensi dell’art. 21, comma 6, lett. b) del DPR n. 633/1972.

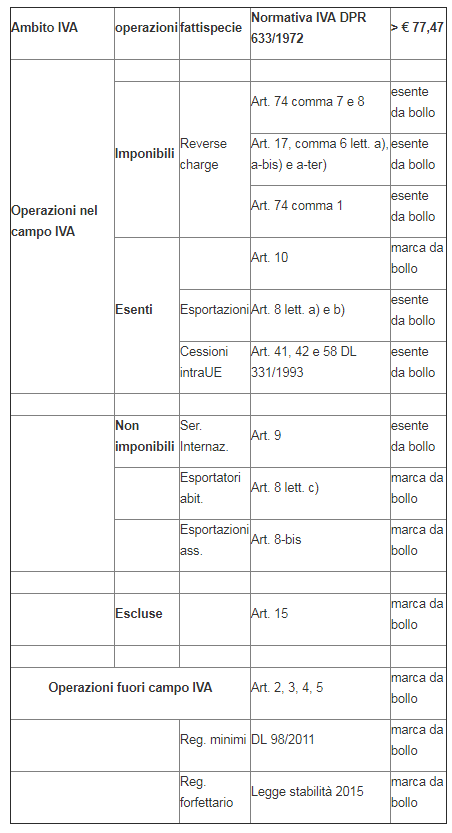

Bollo su fattura regime forfettario 2019: Per i contribuenti nel nuovo regime forfettario è dovuto il bollo su fatture se di importo superiore ad euro 77,47.

L’imposta di bollo che va assolta acquistando un contrassegno telematico, ex marca da bollo, da 2 euro o attraverso il bollo virtuale su fattura elettronica, è obbligatoria in quanto dette operazioni non sono soggette ad IVA (CM n. 7/E del 2008), sono invece esenti da imposta di bollo, le fatture che riguardano gli acquisti intracomunitari e per quelle in cui il forfetario risulta debitore di IVA come ad esempio nel meccanismo di inversione contabile.

L’utilizzo del canale telematico per la trasmissione e/o ricezione delle fatture

Infine, come anticipato, i contribuenti aderenti al regime forfettario possono decidere di continuare a utilizzare i tradizionali sistemi di gestione e conservazione delle fatture attive e passive (cartaceo). Detti contribuenti, infatti, fatta eccezione per le fatture emesse alla Pubblica amministrazione, sono liberi di decidere se digitalizzare il processo di fatturazione o meno.

Una riflessione però è opportuna. Infatti, qualora il contribuente forfettario decida di utilizzare le modalità telematiche, indicando ad esempio il codice destinatario o la Pec per la ricezione delle fatture dai propri fornitori, o qualora comunichi sul portale fatture e corrispettivi uno dei detti indirizzi, sarà poi obbligato a conservare digitalmente i documenti fiscali al pari di un normale soggetto Iva.

Adeguamento dei registratori di cassa

Altro aspetto che necessita di dovuti aggiustamenti riguarda quei contribuenti che certificano i ricavi attraverso l’uso del registratore di cassa. In tali circostanze, infatti, il documento fiscale non può che essere lo scontrino il quale, come sappiamo, indica esclusivamente il corrispettivo pagato (o non pagato) ma nulla in relazione all’aliquota Iva applicata. Quest’ultima sarà poi indicata nella chiusura giornaliera. Orbene, visto che il regime forfettario non prevede l’applicazione dell’Iva, il registratore di cassa deve essere adeguato al nuovo regime di vantaggio. Per fare ciò sarà necessario contattare il tecnico abilitato e chiedere allo stesso di adeguare il registratore di cassa alle mutate esigenze fiscali.